|

의뢰인 보유 금액을 살펴보면 매달 적립중인 금액 대부분이 적금이다. 안정적인 수익을 올릴 수는 있겠지만 10% 손실도 감수할 수 있다는 의뢰인 성향을 감안한다면 지나치게 안전 지향적이다. 투자 성향을 고려하고 위험을 감안한 투자수익률로 실현 가능한 투자형 상품 비중을 확대하면 투자수익을 극대화할 수 있을 것이다.

우선 전체적으로 포트폴리오를 보면 두 가지 사항을 지적할 수 있다.

|

30대 중반 독신 여성인 의뢰인은 결혼을 제외한 향후 라이프 사이클에서 은퇴가 인생의 분기점일 것이다. 그래서 미래 불확실성에 대한 불안이 클 수밖에 없을 것이다. 따라서 의뢰인은 노후에 대한 철저한 준비가 필요하다. 현재 연금저축과 저축성보험 불입 금액에 장기운용 상품을 추가해 신규 가입할 것을 권한다.

기혼자라면 종신연금도 든든한 노후 대책이 될 수 있다. 여성 수명이 긴 만큼 남편 종신보험은 든든한 노후대책이 될 수 있기 때문이다. 하지만 의뢰인처럼 독신자라면 이를 기대하기 어려운 상황이다. 또 의뢰인이 종신보험에 가입할 필요성도 작다고 보인다. 따라서 종신연금에 배분돼 있는 금액을 축소해 연금상품으로 전환해 가입하는 게 효과적이라고 본다.

이와 함께 의뢰인은 내년 초에 발생하는 여유자금을 어떻게 운용할지 고민하고 있다.

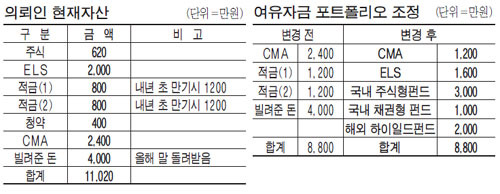

의뢰인은 전체 자산을 운용하기 전에 가장 먼저 비상예비자금을 점검해야 한다. 비상예비자금은 긴급한 사항에 대비하기 위한 자금으로 갑작스러운 상황에 스스로 문제를 해결하기 위한 여유자금이다. 현금성이 가능한 자산으로 운용해야 하며 일반적으로 소비성 지출액 6개월치인 1200만원이 적정하다고 본다. 입출금이 자유로운 CMA로 운용하는 것이 바람직하다.

다소 공격적인 투자 성향을 감안한다면 투자수익을 극대화할 수 있는 자산배분 상품으로는 ELS, 주식형 펀드, 채권형 펀드, 하이일드 펀드를 추천한다. ELS 1600만원, 국내 주식형 펀드 3000만원, 국내 채권형 펀드 1000만원, 주식보다는 안전하고 채권보다는 위험한 하이일드 펀드 2000만원으로 구성하기를 권한다.

소득이 급격하게 감소하는 50대를 대비한 자산 구성은 어느 시기보다 중요하다. 노후 대비를 위한 현재 월 불입금액을 살펴보면 연금저축 34만원, 저축성보험 30만원으로 구성돼 있다. 월수입 500만원 중 64만원으로 12.8%를 차지한다. 따라서 노후 준비를 위한 자산 비중 확대가 바람직해 보인다. 연금저축은 연 400만원 한도인 소득공제를 감안하면 월 34만원이 적절하다. 소득공제는 되지 않지만 비과세라는 장점과 장기투자에 효율적인 저축성 보험에 30만원, 변액연금 상품에 20만원씩 추가로 불입할 것을 권한다.

|

| 최승현 신한PWM 프리빌리지 서울센터 PB팀장 |

의뢰인은 현재 500만원 정도 높은 수익을 거두고 있지만 재무 안정성이 무한으로 지속되기는 어렵다.

지금부터라도 최대한 노후자금에 대한 금액 비중을 늘리고 상품에 있어서도 안정적인 공시이율 상품 외에 투자형 상품을 추가하기를 바란다.

[정리 = 김유태 기자]

▶[베스트 화보] `터질듯한 가슴` 제시카 고메즈, S라인 몸매로 男心 자극

▶안철수 오른팔 `폭탄발언` "안 원장은 MB를…"

▶다코타 로즈, `바비인형이 살아있네!`

▶솔비, 아찔한 꿀벅지 내놓으며

▶[★ 화보] 조민서, H컵 명품몸매 화보 공개 `무보정 가슴이에요!`

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

댓글 없음:

댓글 쓰기