|

| 그래픽= 김현국 기자 kal9080@chosun.com |

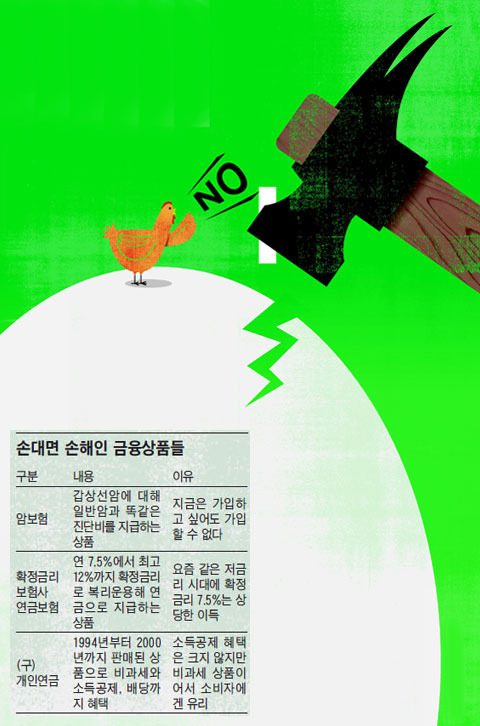

해지하면 손해 보는 옛 금융상품들

'Oldies but Goodies(구관이 명관)'

오래된 팝송을 즐겨듣는 애호가들이 자주 하는 말이지만 재테크시장에서도 예외는 아니다. 금융회사들은 최신 기능을 부착한 신상품을 선보이며 소비자를 달콤한 말로 유혹하지만 모든 신상품이 헌 상품을 버리고 가입해야 할 정도로 소비자에게 유리한 건 아니다. 오히려 오래전에 가입한 상품의 품질이 훨씬 좋아서 절대로 집에서 쫓아내선 안 되는 경우가 대부분이다. 이렇게 우리집에 넝쿨째 굴러온 알짜 상품은 가정 경제에 적잖은 이득을 주지만 금융회사 입장에선 손해가 막심하기 때문에 세상에 나왔다가 금세 절판되어 버린 경우가 많다. 가세가 기울기 전까지는 가능하면 끝까지 들고가야 하는 상품엔 무엇이 있을까. 머니섹션 M이 오래전에 가입했지만 여전히 반짝반짝 빛을 발해 해약하면 손해인 옛 금융상품들을 모아봤다.

암보험은 보장범위 계속 좁혀질 가능성 커

가능하면 옛날 암보험 지키는 게 유리

◇신상품만 좇아가면 노후가 괴롭다

요즘 팔리고 있는 암(癌)보험은 예전에 나온 상품들과 비교하면 보장 범위가 많이 축소된 상태다. 특히 의학 기술 발달로 조기 진단율이 높아지는 암의 보장금액이 크게 줄어들고 있다. 예컨대 2005~2006년에 판매된 암보험은 갑상선암에 걸려도 다른 암과 똑같이 진단비로 수천만원씩 보장해줬지만 요즘은 일반암 보장금액의 10~20%에 불과하다. 갑상선암은 조기 진단이 급증해 진단율이 높고 예후(豫後)도 좋아서 다른 암과 똑같이 취급하지 않는 것이다. 만약 본인이 가입한 암보험에서 갑상선암에 대해서도 일반암과 똑같은 금액의 진단비를 지급한다면 손대지 않는 것이 유리하다. 양세정 재정컨설턴트는 "최근 들어 보험사들이 유방암, 전립선암, 자궁경부암과 같은 암도 소액암으로 분류해 일반암보다 진단비를 낮게 책정하기 시작했다"면서 "암보험은 보장 범위가 넓혀지기보다는 좁혀질 가능성이 큰 만큼 가급적이면 옛날 암보험은 지키는 것이 좋다"고 조언했다. 참고로 예전에 나왔던 건강보험이나 통합보험 중에는 뇌혈관 질환이나 허혈성 심질환 관련해 고액의 진단비를 지급하는 상품이 있다. 이런 상품에 가입 중이라면 유지하는 것이 좋다. 지금은 보험사 적자가 심해져서 보장 범위가 대폭 축소됐다.

2000년까지 판매됐던 비과세 개인연금

이자소득 전액 비과세에 소득공제 혜택도

◇7.5% 확정금리 연금은 복덩이

고령화시대에 '돈 없는 노후'를 걱정하는 소비자를 겨냥해 온갖 연금이 나오고 있지만 연금도 오래전에 나온 것이 경우에 따라 더 유리할 수 있다. 지난 94년 6월부터 2000년 12월 말까지 판매된 (구)개인연금은 이자(배당)소득 전액 비과세와 소득공제(불입액의 40%, 72만원 한도)가 가능한 일석이조형 상품이다. 현재 판매되고 있는 개인연금은 1년에 400만원까지 소득공제가 되고 있지만 비과세 적용은 받지 못하며, 나중에 연금을 받을 때 연금소득세(5.5%)를 별도로 내야 한다. 이정걸 KB국민은행 팀장은 "갈수록 비과세 상품이 축소되고 있는 상황에서 2000년 이전에 비과세 개인연금에 가입했다면 깨지 않는 것이 좋다"고 조언했다. 특히 보험사들은 90년대 후반에 만기까지 복리로 연 7.5% 확정금리를 지급하는 상품을 많이 판매했는데 이 상품에 가입했다면 무조건 유지해야 한다.

◇혜택 많은 카드는 유지

최근 SC은행은 간판 상품이었던 두드림 체크카드 판매를 중단하고 신상품을 내놨다. 두드림 체크카드는 학원비와 병원비로 한 달 2만원까지 할인을 해주는 상품인데 새로 나온 New 두드림 체크카드는 상품 내용은 기존 상품과 거의 유사하지만 할인 폭은 옛날 카드의 딱 절반으로 줄었다. 옛날 두드림 체크카드를 갖고 있다면 휴면카드로 만들지 말고 가능한 한 활용하는 게 좋다. 삼성카드가 지난 2009년 선보였던 '생활비재테크 서비스'는 미리 카드 사용금액을 충전해놓고 쓰면 포인트를 쌓아주거나 캐시백으로 돌려줘서 알뜰 재테크족 사이에서 인기였는데 올 초부터 신규 가입이 중단됐다. 기존 가입자는 계속 이용할 수 있는데 다만 캐시백 적립률이 0.3%에서 0.15%로 낮아져서 다소 아쉽긴 하다.

◆ 옛상품 유지할 때 유의점

옛 보험 보장기간 55세·60세로 짧아… 건강보험 추가 가입 고려해볼 만

옛 보험들은 고령화가 진행되기 전에 출시된 것들이어서 보장기간이 55세, 60세, 65세로 짧은 경우가 많다. 만기가 가까운 가입자의 경우엔 옛날 상품만 믿고 있다간 큰코다칠 수 있으니 유의해야 한다. 만기가 끝나고 암보험이나 건강보험 같은 보장성 보험에 가입하려고 하면 나이가 많아서 보험 가입이 거절되거나 혹은 보험료가 크게 비싸질 가능성이 크기 때문이다. 헌 보험은 유지한 상태에서 부족한 부분을 채우기 위해 새 보험에 추가 가입하는 것도 고려해볼 만하다.

오래전에 푸짐한 혜택을 제공했던 일부 카드들은 판매 중단 이후 신규 발급과 갱신이 불가능한 경우가 많으니 확인하는 게 좋다. 아시아나항공 마일리지를 1500원당 2마일 쌓아줘서 최고의 적립카드로 꼽히던 신한트래블카드는 유효기간까지는 마일리지 적립 혜택을 챙길 수 있지만 만기 이후에 갱신하진 못한다.

[이경은 기자 diva@chosun.com]

조선닷컴 핫 뉴스 Best

- ㆍ"연봉 7000만원 줘도 이직할까 봐 걱정"

- ㆍ전화 안 받는 애인 협박하려고 길에서 옷 모두 벗은 여성

- ㆍ조경태 "문재인이 대통령 될 수 없는 5가지 이유는…"

- ㆍ'박근혜를 사랑하는 모임'이 李 대통령에게 보낸 서한엔…

- ㆍ제2연평해전 당시 군수뇌부 거취 살펴보니

[조선일보 앱 바로가기] [조선일보 구독] [인포그래픽스 바로가기]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

댓글 없음:

댓글 쓰기